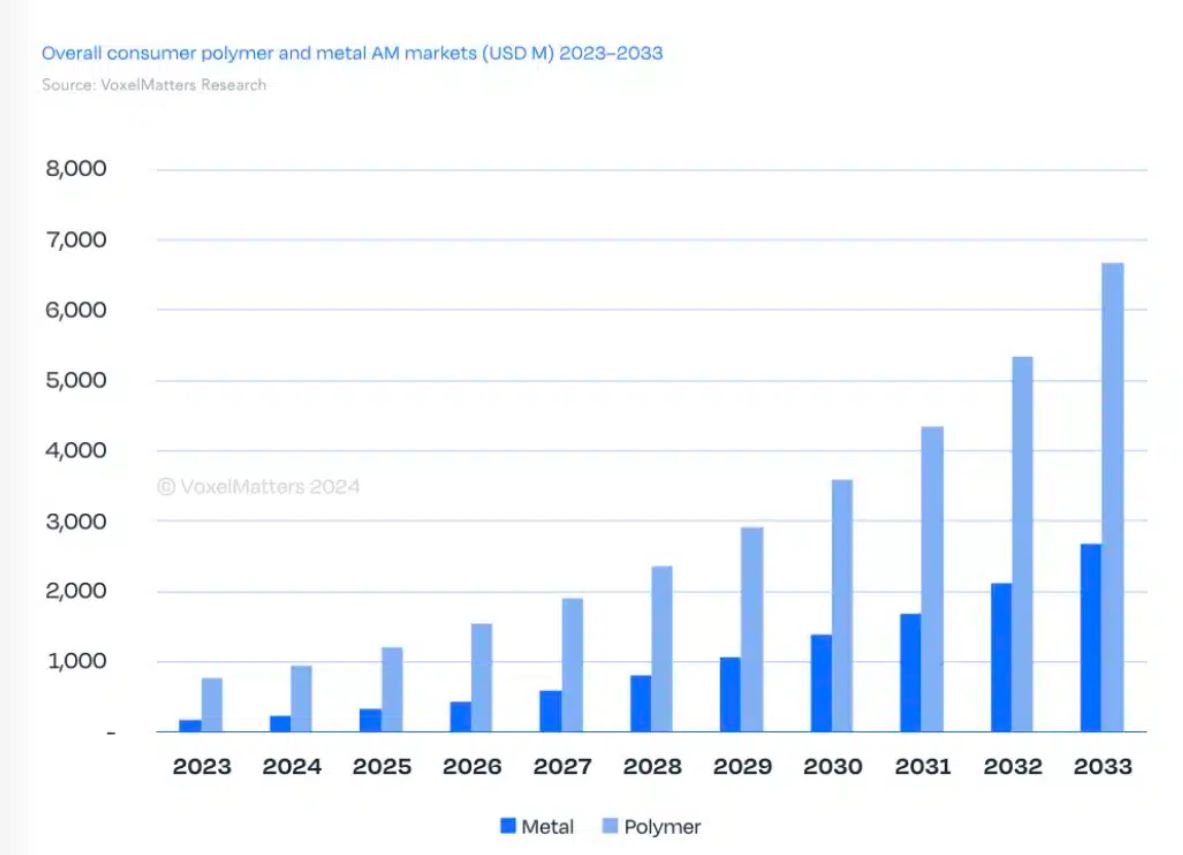

2024年4月,VoxelMatters发布了关于聚合物增材制造市场和金属增材制造市场的最新报告。报告表明,2023年消费产品市场中聚合物增材制造的总收入(包括硬件、材料和服务)达到约7.74亿美元,明显高于金属增材制造的1.74亿美元。

●对899家聚合物增材制造企业进行了单独调查和研究。

●核心聚合物增材制造市场到 2022 年将创造超过 55 亿美元的收入。

●预计到 2032 年,聚合物市场将以 23.3% 的复合年增长率增长至 450 亿美元

基于聚合物的

3D

打印技术在当今的消费应用中得到了更广泛的应用、具有一定的成本优势以及更高的易用性或材料可及性等因素,正在推动聚合物增材制造市场的更大增长。目前,有越来越多的消费品可以使用塑料打印。此外,金属3D打印零件的价格与大多数消费品行业的价格要求不太相符,进一步扩大了差距。

虽然聚合物 3D 打印已在鞋类、眼镜、运动服(防护装备)、运动配件,甚至自行车和摩托车零部件等多个领域得到应用,但金属 3D

打印主要应用于珠宝、奢侈品等利基消费领域,设计产品、消费电子产品以及自行车等一些运动器材。然而,随着更高效的金属增材制造技术获得更广泛的市场采用,这种情况预计会发生变化。

VoxelMatters 关于聚合物增材制造市场和金属增材制造市场的最新报告预测表明,消费产品中聚合物增材制造的收入将从 2023 年的

7.74 亿美元增加一倍多,到 2026 年接近 19 亿美元,并在此后继续快速增长。到 2033 年,聚合物增材制造收入预计将达到约 67

亿美元。相比之下,金属增材制造预计到 2033 年将达到约 27 亿美元,2027 年约为 8 亿美元。聚合物增材制造的年复合增长率约为

24%,而金属增材制造的年复合增长率约为 31.4%。尽管聚合物增材制造的市场规模较大,但金属增材制造的增长速度要快得多。

△核心增材制造行业(硬件+材料+服务)与消费者市场相关的总收入,2023-2033

用于制造消费产品的增材制造硬件

如今,在消费品领域产生最多单位销量和收入的增材制造机器是用于模具(主要是 SLA)和最终零件生产(主要是

DLP)的立体光刻系统,以及也用于原型制作的所有 PBF

系统模具和生产(激光和热)。在金属增材制造领域,唯一真正可行的生产机器是基于激光粉末床熔融 (L-PBF)

技术,但仅限于独特和豪华的产品。粘合剂喷射技术正开始受到关注,并瞄准了更广泛的产品,但它仍需要一段时间才能得到广泛采用。

2023 年,聚合物增材制造硬件的价值开始达到 3.8 亿美元,而金属增材制造硬件的收入开始达到 1.18 亿美元。聚合物增材制造硬件收入预计将大幅增长,到 2033 年将达到 32 亿美元。届时,金属增材制造硬件收入预计将达到 19 亿美元。

金属增材制造硬件的复合年增长率为 32.3%,表明与聚合物增材制造硬件相比,其基数较小,但增长迅速,而聚合物增材制造硬件的复合年增长率较低,为

23.7%。尽管金属增材制造的复合年增长率较高,表明年增长率更快,但聚合物增材制造硬件在过去10年中保持了较大的市场规模,并且也显示出收入的大幅绝对增长。

从这些洞察中可以看到,这两个行业都在经历稳健的增长,但聚合物增材制造硬件较大的初始基数和整体收入表明其在消费领域占据了更主导的市场地位。金属增材制造硬件尽管起点较低,但显示出非常惊人的增长率,表明市场采用率不断扩大,技术进步推动其在消费领域的使用增加。

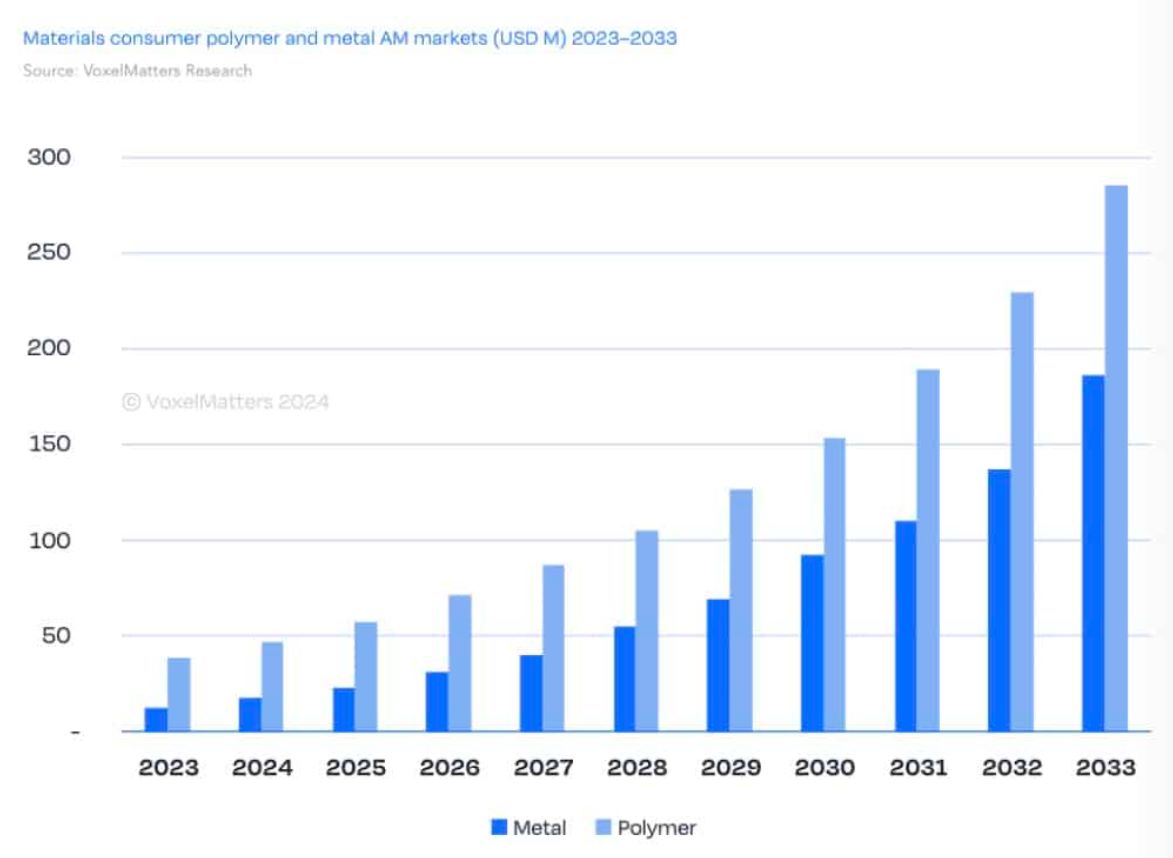

△2023-2033 年消费应用产生的增材制造材料收入

材料方面

由于应用的成本和附加值较高,与金属增材制造硬件相比,金属增材制造材料产生的收入比例更高。总体而言,消费产品领域的金属增材制造年收入从 2023

年的 1300 万美元开始,每年稳步增长,到 2033 年达到 1.86 亿美元。聚合物增材制造材料的收入从 2023 年的 3900

万美元的较高基数开始,并且逐年增长,最终达到2033 年将达到 2.85 亿美元。

金属增材制造材料的年复合增长率约为 30.8%,显示出在较小基数下的强劲增长。聚合物增材制造材料的年复合增长率约为

22%,表明初始收入数字较大后持续增长。金属和聚合物材料在过去十年中都呈现出稳健的增长趋势,其中聚合物在此期间保持了较高的收入。但从相对年增长率来看,金属材料的增长率更高,复合年增长率快于高分子材料。

服务机构

金属增材制造服务机构的收入在 2023 年开始为 4300 万美元,并遵循稳定增长模式,到 2033 年将达到 5.48

亿美元。另一方面,聚合物增材制造服务机构的收入在 2023 年开始时为 3.56 亿美元,并且逐年增长。到 2033 年,收入将达到 32

亿美元。金属增材制造服务机构的年复合增长率约为 29%,而聚合物增材制造服务机构的年复合增长率约为

24.6%,这表明在较大的初始收入基础上持续增长。

根据VoxelMatters的数据,消费增材制造领域的服务机构目前代表的商机相对较小,但它们正在逐步扩大。 Polymer AM

在收入方面仍保持较高份额,巩固了其在市场上的主导地位,眼镜、运动服和鞋类等聚合物产品为实施专业增材制造生产线的增材制造服务提供商提供了巨大的机会。

金属服务机构尽管总收入较低,但仍在以稳定的速度扩张,这表明对金属增材制造服务的需求也在不断增长。 Barrelhand 的 Monolith 手表等未来派最先进的金属物体将有助于推动消费产品新时代的到来。

更多内容:https://www.voxelmatters.report/product/polymer-am-market-2023/

VoxelMatters新报告:预计到2032年,聚合物市场将增长至450亿美元

关键词:聚合物市场

相关文章

评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

0 留言