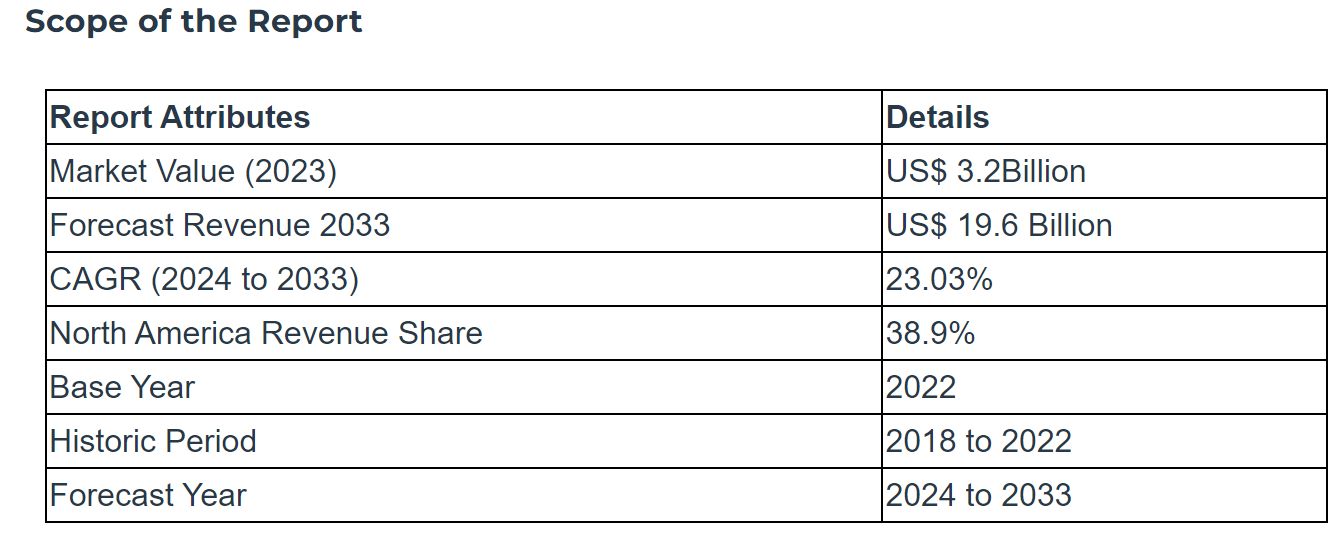

2023年12月11日,Market.US预测了牙科3D打印的市场规模。相关数据表明,2023年全球牙科3D打印市场规模估值达到32亿美元。预计该市场将出现大幅增长,

2023 年至 2032 年间将实现最高复合年增长率 (CAGR) 23.03%。预测表明,到 2032 年,市场规模预计将飙升至196

亿美元。

在现代牙科解决方案领域,尖端3D打印技术的集成已经牢固地确立了牙科3D打印机作为不可或缺的工具的地位,主要归功于隐形矫正器的进步和制造能力的增强,这促进了3D打印牙齿的接受度和需求。创新和战略足迹的协同作用推动这些打印机在牙科行业中占据举足轻重的地位。这种变革性技术不仅加快了制造流程,提高了产量,而且还实现了工作流程数字化,最大限度地减少了程序复杂性并提高了客户的整体满意度。

牙科3D打印市场

用户友好的 3D

打印技术的出现激发了牙科行业的灵感,创造出适合不同需求的产品。这些打印机固有的易用性简化了流程,显着加快了生产速度,同时确保了高质量的最终结果。通过采用这项技术,牙科行业旨在满足广大人群的口腔健康需求,标志着向数字化工作流程的转变,从而减少程序上的不便并有助于提高客户满意度。

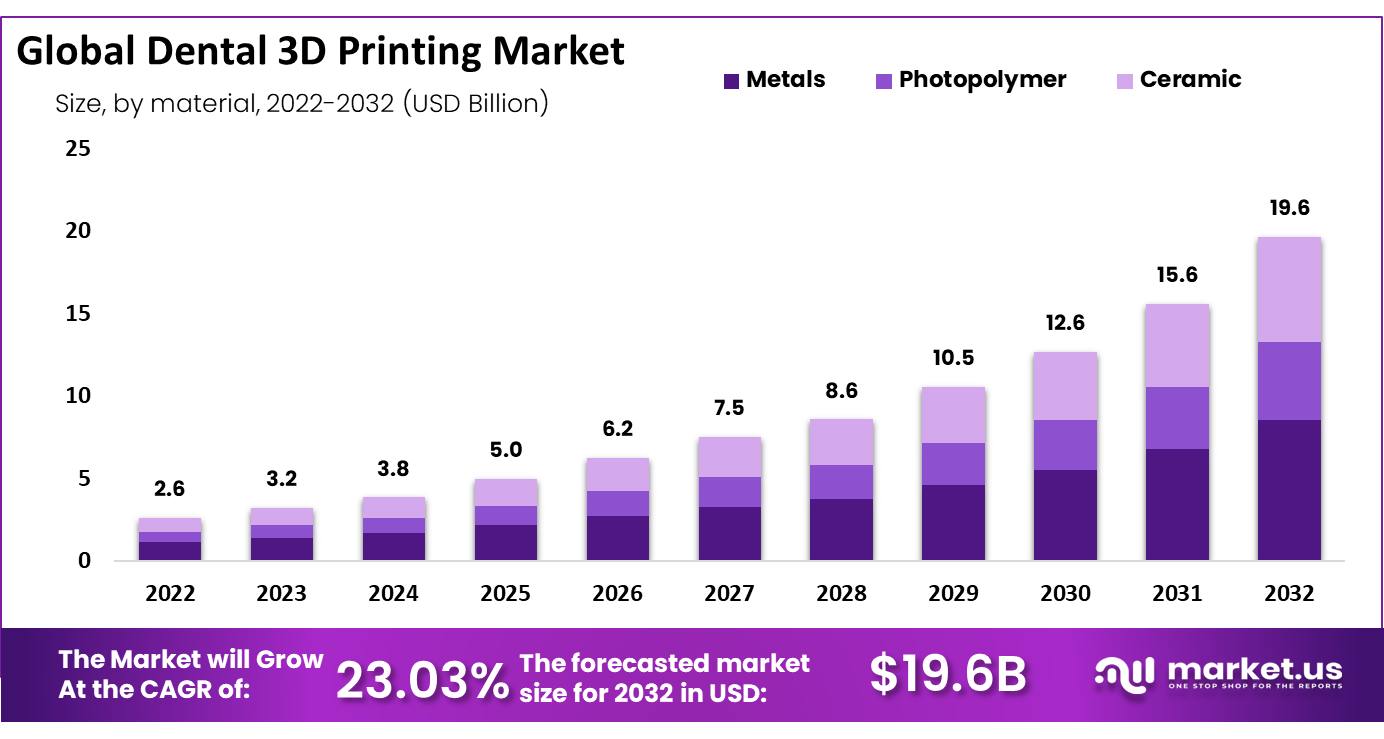

●市场增长:全球牙科3D打印市场从2023年的32亿美元飙升至2032年的196亿美元,复合年增长率高达23.03%。

●材料主导地位:金属,尤其是钴铬合金和钛,到 2022 年将在牙科 3D 打印市场中占据43.5%的强劲收入份额。

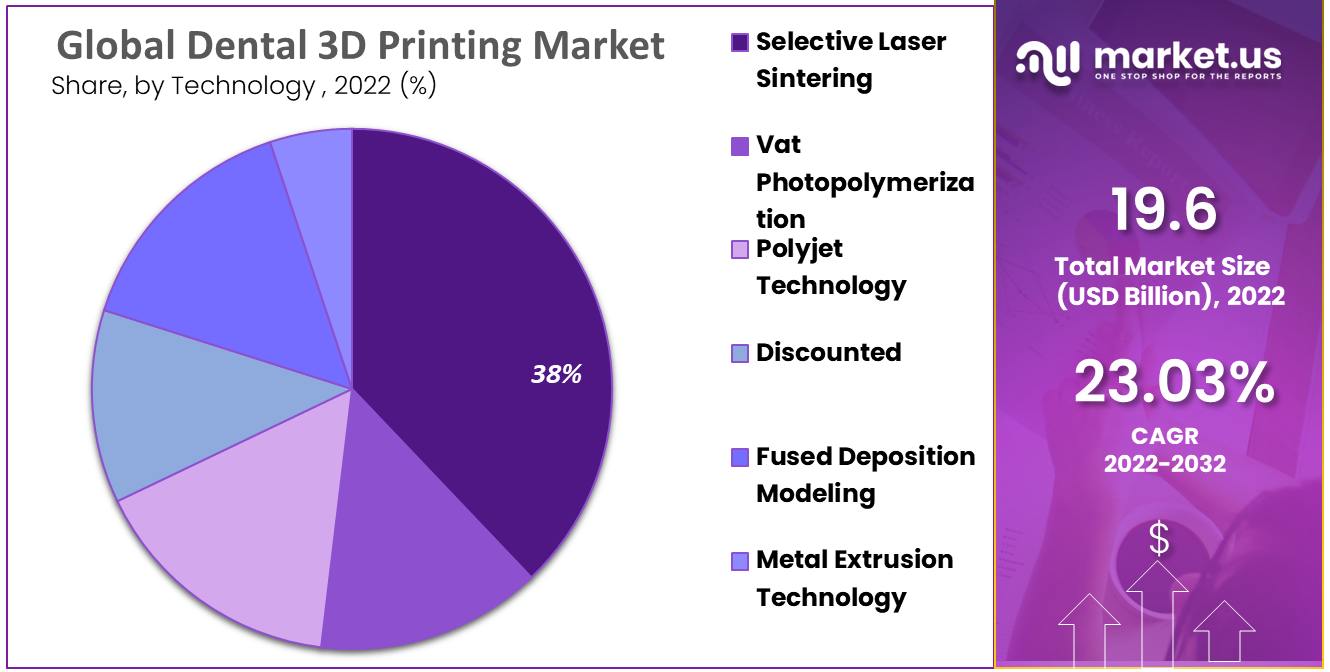

●技术主导地位:在研究投资和材料进步的推动下,选择性激光烧结将在 2022 年占据37.9% 的市场份额。

●应用主导地位:在 300 万美国和加拿大青少年佩戴牙套的推动下,正畸类别到 2022 年将占据39.0%的市场份额。

●最终用户主导地位:在技术采用和外包增加的推动下,牙科实验室在 2022 年占据主导地位,收入份额为55.5% 。

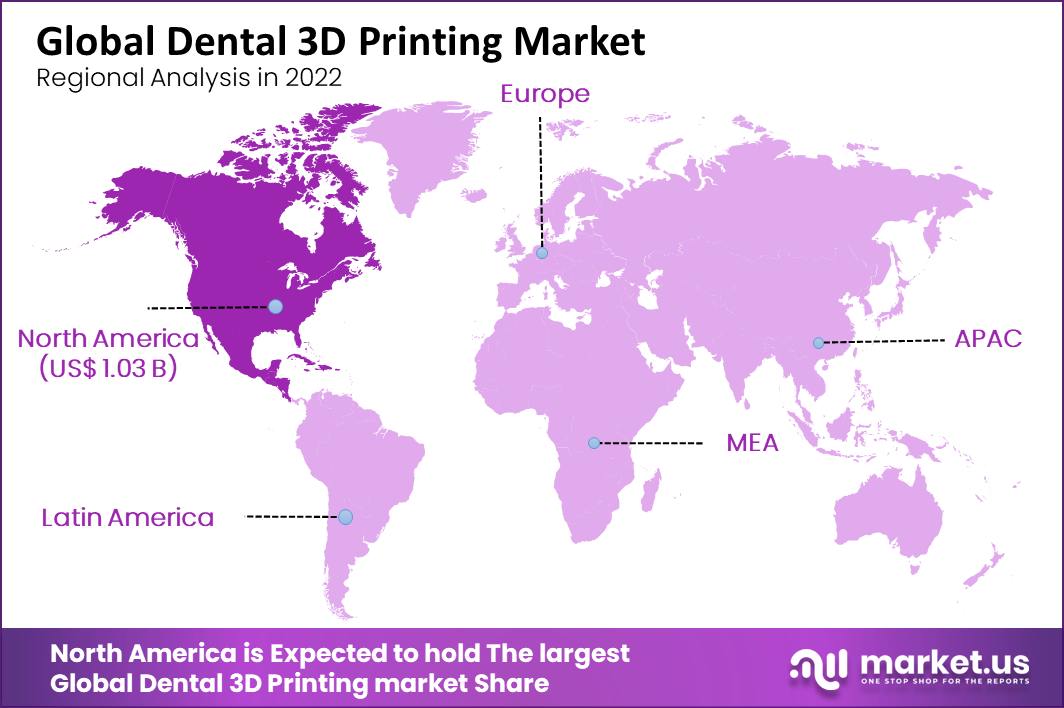

●区域重点:北美,尤其是美国,是市场的中心,贡献显着,2022 年占总收入的38.9% 。

影响牙科3D打印行业增长的因素

●技术进步:新的和改进的技术使得使用 3D 打印创建精确和定制的牙种植体和修复体变得更加容易,从而推动行业向前发展。

●材料创新:开发更好的打印材料(例如生物相容性树脂和金属)可以提高牙科 3D 打印产品的质量和耐用性,从而影响行业增长。

●降低成本:随着 3D 打印设备和材料的成本下降,更多的牙科专业人士有能力将这项技术融入到他们的实践中,从而促进行业扩张。

●定制需求不断增长:患者越来越多地寻求个性化的牙科解决方案。3D 打印可以定制产品,满足对个性化和美观的牙科治疗日益增长的需求。

区域分析

北美是牙科 3D

打印市场无可争议的领导者,占据最大的市场份额,超过总收入的38.9%。这种优势得益于强大的医疗基础设施和对技术创新的热衷。该地区先进的医疗设施为整合尖端技术提供了理想的环境,促进了

3D 打印在牙科应用中的接受度。北美积极采用先进牙科技术,加上持续创新的文化,使其成为牙科行业的全球潮流引领者。

尽管占据主导地位,但初始成本高和需要持续专业培训等挑战仍然存在。然而,这些挑战为市场参与者提供了投资具有成本效益的解决方案和教育计划的战略机遇。展望未来,在持续的技术进步、牙科专业人士意识的提高以及对个性化牙科解决方案的需求不断增长的推动下,北美牙科

3D 打印市场有望进一步增长。市场参与者应通过有针对性的合作、研究和开发工作来驾驭这一动态格局,以利用该地区蓬勃发展的牙科生态系统。

市场驱动因素

数字牙科的蓬勃发展正在推动牙科 3D 打印市场,牙医和实验室采用扫描和 CAD/CAM 软件等数字技术来设计牙科修复体。值得注意的是, 3D

打印的发展,采用多喷头打印和激光烧结等技术,增强了精确牙科解决方案的生产,减少了时间和成本。现在,患者需要个性化的牙科治疗,例如定制种植体和矫正器,3D

打印的效率和准确性促进了这一治疗。使这一趋势更加复杂的是全球范围内蛀牙和牙周病等牙科疾病的增加,从而增加了对先进牙科治疗和修复的需求。

市场限制

牙科 3D

打印需要大量的前期资金,包括技术、设备和软件,这对小型牙科诊所和实验室构成了巨大的进入壁垒。如此高的初始投资造成了财务障碍,限制了该技术的可及性。此外,尽管

3D

打印技术取得了快速进步,但一个显着的障碍仍然是缺乏精通操作和维护此类复杂系统的熟练专业人员。专业知识的短缺阻碍了更广泛的市场扩张,因为牙科 3D

打印的全部潜力仍然受到该行业努力培养具备必要技能以有效利用这一变革性技术的劳动力的限制。

市场机会

3D

打印技术在牙科领域的应用可以根据患者的个体需求创建个性化的牙科解决方案。这不仅可以改善患者的治疗效果,还有助于提高满意度。除了定制之外,该技术还被证明有助于提高牙科实验室和诊所的效率和生产力。它通过最大限度地减少生产时间和浪费并加快牙齿修复的周转时间来实现这一目标。此外,越来越多地使用

3D 打印可以显着改善获得牙科护理的机会,特别是在传统牙科服务有限的偏远或服务不足的地区。随着 3D

打印变得越来越普遍,它为牙科诊所带来了新的、创造性的商业方法和收入机会。这包括按需打印和为其他诊所创建定制牙科解决方案等服务。

材料分析

从材料来看,全球牙科3D打印市场分为金属、光聚合物和陶瓷。值得注意的是,金属细分市场是利润最高的领域, 2022 年将占总收入的43.5%

,贡献显着。这种突出地位归因于钴铬合金和钛等金属的广泛使用,特别是在制作牙科植入物方面,利用它们的优势坚固性、生物相容性和寿命。金属 3D

打印过程通常采用选择性激光熔化 (SLM) 或电子束熔化 (EBM)

技术。与此同时,氧化锆和氧化铝等陶瓷因其美观性和生物相容性而在采用基于光刻的陶瓷制造(LCM)技术生产牙冠和牙桥时受到青睐。此外,丙烯酸和聚氨酯等聚合物在通过立体光刻

(SLA) 工艺制造牙科模型和正畸矫正器方面发挥着至关重要的作用。

技术洞察

在快速发展的3D 打印技术领域,各个领域都在争夺主导地位。该市场由关键技术划分,包括还原光聚合、Polyjet

技术、折扣、熔融沉积成型、选择性激光烧结和金属挤压技术。值得注意的是,选择性激光烧结成为领跑者,到 2022 年将占据 37.9%

的收入份额,并有望在整个预测期内保持其主导地位。尽管其他细分市场也展现出增长潜力,但选择性激光烧结的无与伦比的地位归功于对材料喷射、电子束熔化和粘合剂喷射等尖端工艺的加大研发投资。熔融沉积成型因其成本效益和坚固的生物相容性热塑性塑料的流行而受到关注,特别是在牙科领域,解决了缺齿和蛀牙日益严峻的挑战。

最终用户洞察

2022 年,牙科实验室市场占据最大收入份额,达到55.5%。预计这种主导地位将在预测期内持续存在,展示该细分市场强劲的复合年增长率

(CAGR)。该行业的激增归因于牙科实验室对先进技术的日益整合。值得注意的是,尖端技术的采用和牙科 3D

打印需求的不断增长正在推动市场向前发展。由于将制造任务外包给牙科实验室的趋势不断增长,以及各种应用中对定制牙科框架解决方案的需求不断增加,这一势头进一步放大。这些因素共同促进了牙科实验室市场的持续扩张和充满希望的未来。

竞争格局

牙科 3D

打印市场的几家主要参与者正在为国际扩张进行战略定位。这些公司旨在通过加强现有业务和投资研发设施等综合措施来增强其市场地位。这些参与者强调产品创新、战略伙伴关系和协作,积极寻求扩大市场份额并保持竞争优势。目前,Stratasys

和 3D Systems 在牙科 3D 打印领域占据主导地位,其中 Stratasys 提供了多种牙科 3D 打印机,例如 Object

Eden260V 和 Objet30 OrthoDesk,而 3D Systems 则展示了专为牙科应用量身定制的 Next Dent 5100

3D 打印机。

牙科 3D 打印市场的最新发展

●2023 年 2 月:Renishaw,宣布推出新型牙科3D打印材料雷尼绍AM230。这种钴铬合金材料专为打印局部义齿框架而设计,具有高强度和生物相容性。

●2023 年 3 月: EnvisionTEC,发布了一种用于打印定制牙托的新型生物相容性树脂材料。这种材料具有高精度和灵活性,使患者感觉舒适。

●2023 年 5 月: Stratasys Ltd. 收购了 Wematter Gravity,这是一家为市场提供价格实惠的 SLS 解决方案的瑞典公司。这扩大了 Stratasys 在牙科 3D 打印领域的产品组合。

●2023 年 9 月: SLM Solutions 宣布与弗劳恩霍夫激光技术研究所开展新的研究合作,开发用于 3D 打印牙科修复体的生物相容性材料。

●2023 年 11 月: Roland DG 宣布计划通过新的分销合作伙伴扩大其在欧洲的牙科 3D 打印业务。

Market.US

Market.US(由 Prudour Pvt Ltd

提供支持)专注于深入的市场研究和分析,除了是一家备受追捧的联合市场研究报告提供公司之外,还证明了其作为咨询和定制市场研究公司的实力。Market.US

提供定制服务以满足任何特定或独特的要求,并根据要求定制报告。我们超越界限,将分析、分析、研究和展望提升到新的高度和更广阔的视野。

报告链接: https://market.us/purchase-report/?report_id=12413

牙科3D打印市场预计到2032年估值将达196亿美元

关键词:牙科3D打印市场

相关文章

评论

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。

0 留言